中國產業集群的興起及其特征

改革開放以來,中國一些地區,特別是沿海地區具有產業集群特征的“塊狀經濟”得到快速發展。例如,浙江省目前已形成了成百上千個專業村、專業鎮,其中產值超億元的就有500多個,大約占了浙江工業產值的一半。廣東省各種產業的集聚現象也十分明顯,據初步估計,在240多個建制鎮中傳統產業領域已形成一定規模的專業鎮就接近60個。此外,蘇南地區的IT產業、晉江的制鞋業、山東壽光的蔬菜、河北清河的羊絨和北京中關村的信息產業等都形成了發展良好的產業集群。當然,其中大多數都還處于產業集群發展的初級階段,或者說是具有集群某些特征的產業集聚現象,是“準集群”。但還是可以看出,產業集群不再是少數地區的特殊現象,現已成為中國區域發展和產業布局的重要模式和發展趨勢,越來越多的地區產業發展出現了集群化趨勢。產業集群的迅速發展和它對地區經濟的推動作用,使它成為政府和學術界重要的關注對象。本文在回顧中國產業集群發展歷程的基礎上,著重討論了中國產業集群的驅動因素、主要特征和存在問題以及集群對地區經濟的作用。

一、中國產業集群的興起及其特征

1.產業集群在中國的興起

產業集群并不是現代經濟才出現的組織方式,歐洲早在19世紀就存在不少特色“產業區”(馬歇爾,2005),只是當時沒有被稱為產業集群,也沒有得到充分的重視和廣泛深入地研究。在中國古代,景德鎮陶瓷、蘇州刺繡從現代經濟學的視角也都可以看作典型的產業集群。但是,建國之后,中國逐步建立起計劃經濟體制,很長一段時間內不具備產業集群發展的條件。隨著改革開放的不斷推進,產業集群伴隨著經濟市場化、國際化而逐步發展起來。20世紀80年代開始,首先在廣東、浙江等地區出現一些產業集群,隨后不斷發展并向周邊地區和更大的產業范圍擴展。

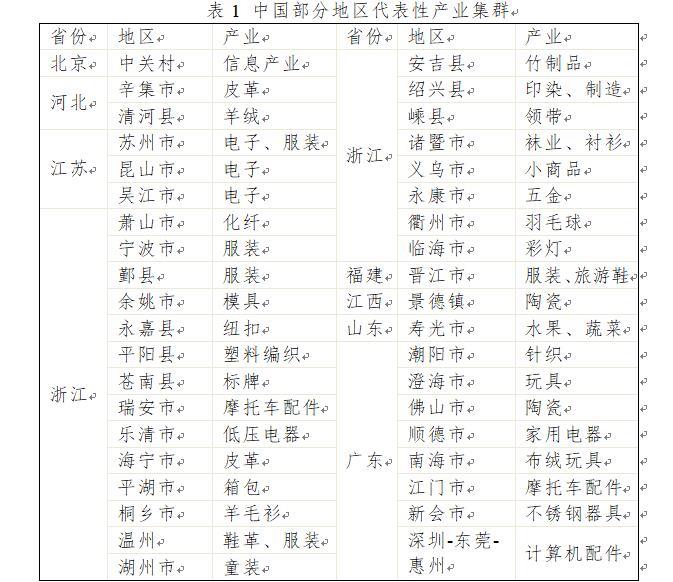

目前,國內已形成一批典型的產業集群或“準集群”,達到數百個之多,其中有相當一部分在國內市場甚至是國際市場占有較高的比重,成為推動當地經濟發展的最重要力量。但是,由于界定標準的缺乏與識別手段的限制,對于產業集群的準確數量沒有統一的結論。而且,由于當前對產業集群的理解和識別存在嚴重的泛化問題,將產業與產業集群混同,或簡單地將產業集群等同于主導產業,所以不同學者對國內產業集群數量的認識存在很大差異。例如,2001年浙江省政府政策研究室對全省的產業集群進行調查,并得出結論,在88個縣市區中的85個,共有產業集群800多個,分布于紡織、制衣、制筆、電器、機械制造、醫藥等175個大小行業,有工業企業23.7萬家,吸納就業人員380.1萬人;而全國各類產業集群則達數千個,主要分布在化纖紡織、絲綢紡織、制衣、制鞋、電子、信息、醫藥、塑料、汽摩配件、精細化工、五金制品等行業(顧強,2004)。2005年度《中國城市競爭力報告》中列舉了全國主要的產業集群,共有736個(倪鵬飛主編,2005),雖然比上面浙江省所列出的集群數量要少,但也還是存在泛化的問題。有鑒于此,在此列出的只是一些經專家學者實地考察并研究過的、具有代表性的產業集群現象,表1列出了其中的一部分,從中對中國產業集群的地區分布、產業構成與基本特征等可以做出基本判斷。

2. 產業集群的地區分布

中國產業集群的地區分布極不均勻,首先表現在國內不同地區之間,特別是沿海與內地之間,其次表現在不同省份之間,最后還表現在城鄉之間,下面分別論述。

(1)區域分布情況

總體來看,市場經濟發達、市場機制健全的地方,產業集群更加容易出現。由于具有良好的區位條件、經濟基礎和資源稟賦等,沿海地區經濟在改革開放過程中率先得到發展,專業鎮、專業村不斷涌現,塊狀經濟十分活躍,形成各種產業集群或者說“準集群”。但是,隨著國內經濟發展格局的變化,產業集群快速發展的勢頭也呈現出從珠江三角洲到長江三角洲,再到環渤海地區逐步“北上”的發展軌跡(倪鵬飛主編,2005)。并且,隨著體制改革進程的推進和經濟社會的發展,廣大中西部地區產業集群也有所發展,中國產業集群的地域范圍表現出從沿海到內地不斷擴展的態勢。

①珠江三角洲地區

珠江三角洲是中國經濟改革起步較早的地區,產業集群發展也早于其他地區。目前,這里的典型產業集群主要有東莞電腦及相關產業集群、惠州的電子信息產業集群、佛山市順德的家電產業集群和石灣鎮的陶瓷產業集群、汕頭市澄海的玩具產業集群和潮陽的針織品產業集群,以及中山市古鎮燈飾產業集群等。

20世紀70年代末以來,我國改革開放的政策首先在深圳等地區進行試點,隨后珠江三角洲地區依靠其區位優勢和各項優惠政策迅速發展起來。該地區發揮靠近香港、澳門和臺灣的區位優勢,吸收大量的外商直接投資,依靠地區廉價勞動力大力發展外向型的加工業。由于外商直接投資在選擇投資地時為了規避風險,減少信息成本,一般偏好已有外商投資的地方,使得這種產業發展一開始就帶有明顯的地區集聚的特點,尤其是投資方向相同或相關的外資企業,這種“扎堆”的集聚傾向更為明顯。因此,珠江三角洲的許多地區從發展之初就集中了大量的相關產業的外商投資,這些外商投資的集中地很快成為某一產業的集中地。隨后,一些國內投資人也紛紛設廠,加入該地區的產業發展行列,因而地區產業規模不斷發展壯大,內部聯系越來越密切,逐漸發展成為某一產業的企業集群。

②浙東南地區

浙江是改革開放初期民營經濟發展最為突出的地區,也是中國產業集群發展最為迅猛的省份,“一鄉一品、一縣一業”的集群成長模式已成為浙江經濟的一大特色,并成為浙江經濟快速發展的主流模式之一。根據浙江省經貿委調查,2003年全省工業總產值(或銷售收入)在10億元以上的制造業產業集群有149個,工業總產值(或銷售收入)合計1萬億元,約占全省總量的52%。其中,產值50億元以上的有35個,100億元以上的有26個,200億元以上的有6個(朱華晟,2003)。這些地區的單個企業規模并不大,有很多甚至是家庭作坊式企業。但由于大量小企業在空間上集聚,該地區形成的行業規模卻很大。在改革開放之初,浙江大部分地區沒有像珠江三角洲地區那樣享受到大量的政策性優惠,以溫州和金華為代表的浙南地區根據自身條件選擇了一條以家庭生產經營為單位,以專業市場為紐帶,以供銷人員為骨干,以小商品生產為主的經濟發展道路,即“溫州模式”。從專業化類型看,有紹興的輕紡產業、海寧的皮革產業、嵊州的領帶產業、永康的五金產業、樂清的低壓電器產業、諸暨的襪業等等。這些產業集群的不斷發展和壯大,已經成為浙江省經濟發展和建設先進制造業基地的重要依托。

③長江三角洲地區

長江三角洲地區的產業集群發展與珠江三角洲地區不同,如果說珠江三角洲地區的產業集群發展主要是“三來一補”等加工貿易帶動的話,長江三角洲地區產業集群發展則主要是以地區產業園區為主形成的。蘇州、寧波及其周邊地區依托臨近上海這一經濟、技術輻射中心,鄉鎮企業發展較早,經濟基礎比較好等優勢,在20世紀90年代前后建立了一批不同規模的產業園區。這些園區根據自身特點和市場經濟發展規律取得了巨大的成就,形成了許多很有競爭優勢的產業集群,主要有蘇州的高科技產業集群、寧波的服裝產業集群等。

④環渤海灣地區

除東南沿海之外,山東、河北、北京等地也涌現了一批產業集群,主要有山東壽光水果蔬菜產業集群、文登工藝家紡產業集群,河北清河的羊絨產業集群、辛集的皮革產業集群、白溝箱包產業集群、勝芳金屬玻璃家具產業集群,北京的中關村高科技產業集群等。在上述產業集群中,北京的中關村可以看作為中國高科技產業集群的代表,發展比較早,其他主要集中在傳統產業,發展也較晚。這些特色產業有些是發揮傳統的優勢,在過去傳統產品的基礎上發展起來的,如安國的中藥產業集群;有些是接受城市工業的輻射,在為城市工業的服務中,由城市逐步帶動發展起來的;有的則是引進技術、人才、資金,先在一些點上干起來,然后逐步擴展,由專業戶發展到專業村,最后在一個區域內形成生產同類產品的特色產業集群,如清河的羊絨產業集群;有些則是依靠本地資源優勢,通過不斷擴大市場影響力形成的,如壽光的果蔬產業集群。

⑤其他地區

雖然中國的產業集群主要集中在沿海地區,尤其是發育較好的產業集群更是集中于珠江三角洲和浙東南地區。但是,近年來中西部一些地區也出現了產業集群化的趨勢,或者說具有了產業集群的雛形和發展潛力。例如,中部地區有湖北武漢光電子產業集聚,湖南瀏陽花炮產業集群,江西贛州稀土新材料集中區等;西部地區有陜西戶縣紙箱產業集群、四川夾江陶瓷產業集群,重慶摩托車產業也有集群化的趨勢;東北地區長春汽車產業、光電子信息產業,大慶石化產業等也出現了較明顯的集群化趨勢。不過,從總體上看,目前中西部地區還沒有充分發揮產業集群的優勢,企業之間的聯系還比較少,同類或相關企業沒有形成有機的整體,地方產業配套能力較低。

(2)省市分布情況

目前,中國的產業集群主要分布在廣東、浙江、江蘇、福建、山東等省份。這五個省的產業集群數量占到了全國總數的很大比重。例如,中國紡織工業協會至今為止授牌批準設立的前六批紡織產業集群試點地區,包括紡織產業基地市(縣)和紡織產業特色城(鎮),絕大部分都集中在廣東、浙江、江蘇、福建、山東等沿海省份(見附錄)。科技部設立的國家火炬計劃特色產業基地也主要分布在廣東、浙江、江蘇、山東等省份。

浙江是我國產業集群最為密集的地區。據浙江省經貿委調查,2003年浙江省工業總產值在10億元以上的制造業“塊狀經濟”有149個,工業總產值合計1萬億元,約占全省總量的50%(董樹榮,2005)。其中,較典型的有溫州鞋革和服裝、紹興(縣)印染和織造、樂清低壓電器、蕭山化纖、海寧皮革、嵊州領帶、永康五金、永嘉紐扣、桐廬制筆、諸暨襪業等。目前,這些“塊狀經濟”已經成為浙江省乃至全國的專業生產加工出口基地。例如,溫州市區打火機產量占世界的70%;嵊州領帶產量占全國的80%、占世界領帶市場的30%;永康衡器產量占全國的2/3;蒼南鋁制徽章的國內市場占有率高達45%;海寧許村、許巷的裝飾布占全國市場份額的35%以上;樂清柳市的低壓電器在全國的市場占有率超過1/3。從表2中可以看出,浙江省一些主要塊狀經濟(或產業集群)占全國的市場份額都很大,其中義烏小商品、嵊州領帶、諸暨大唐鎮襪業、永康五金、溫州打火機、永嘉橋頭鎮鈕扣等都超過50%,而紹興紡織、寧波服裝、溫州鞋革、臺州摩托車、義烏小商品、永康五金、諸暨大唐鎮襪業等的產值規模則超過200億元。

資料來源:秦海霞,《“小狗經濟”的驚人能量》,《小康》2007年第2期。

此外,廣東、福建、江蘇等省產業集群也比較多。據統計,廣東省經濟規模達到20億元的專業鎮有160多個。在這些專業鎮中,以工業產品為主的專業鎮大約占了90%以上。2003年,這些專業鎮所創造的工業總產值占廣東省的份額接近1/3(王珺主編,2004)。較典型的專業鎮有順德容桂的家電,中山小攬的五金,古鎮的燈飾,澄海的玩具,西樵的紡織品,大瀝的鋁型材,石灣的陶瓷,倫教的木工機械,樂從的家具,虎門的服裝,東莞石龍、石碣和清溪的電子工業等。如中山古鎮民用燈飾銷量占全國的60%以上,大瀝鋁材產量占全國的40%,江門恩平麥克風占全國銷量的70%以上。據統計,目前福建省已初步形成了60個不同規模的“準集群”,總產值3800億元左右,約占全省工業總產值的52%。其中,工業總產值100億元以上的有10個,產值規模2200多億元;工業總產值在30億至100億元之間的有13個,產值規模960多億元(劉義圣,2005)。較典型的有泉州晉江和莆田的鞋業、廈門和漳州的視聽產品、石獅的服裝、長樂紡織、泉州箱包、漳州家具、福安電機電器、南安水暖器材、德化工藝陶瓷等。江蘇省產業“集群化”推進也較為迅速,現已形成各類“準集群”約110個,2002年實現銷售收入5320億元(國家發展改革委工業司,2004),相當于全省規模以上工業產品銷售收入的近40%。較典型的有昆山PC制造、常熟服裝服飾、邳州板材加工、丹陽眼鏡、杭集牙刷等。例如,揚州杭集鎮的牙刷占據國內80%的市場份額,占世界22%的市場份額,成為世界最大的牙刷生產基地。贛榆縣古河套村每年生產各類酒瓶蓋達6.5億個,占全國市場份額的60%以上。

(3)城鄉分布情況

以上反映了產業集群在國內不同地區之間的分布情況和主要集中地區,然而在這些地區內部,產業集群往往也不是均勻分布的,而是更多出現在一些邊緣地區、城市周邊地區。除北京中關村電子信息產業集群等少量集群外,中國絕大多數產業集群都是在農村和小城鎮興起的,分布在城市周邊地區,而不是人口和產業更為密集的城市中心區。例如,目前全國授牌的紡織產業特色城(鎮)中絕大多數都是以鎮為單位;在廣東珠江三角洲的404個建制鎮中,具有產業集群特征的專業鎮占了1/4。這是中國產業集群發展的一個典型的區位特征,其形成原因主要有兩個:一是中國相當一部分小企業是從農村鄉鎮發展起來的;二是中國不少地方在城市周邊進行了各種園區建設。最明顯的就是分布在浙江、廣東、江蘇等省的特色、專業村鎮:由于“三來一補”帶動而形成的廣東珠三角產業集群,當初外資進入時,正是看重村鎮土地成本的低廉,而選擇一些村鎮建立合資企業;溫州產業集群的發起者基本都是本地農民,且很多都是通過農村家庭工業而逐步形成,例如蒼南標牌集群在蒼南縣的金鄉鎮,東方電器之都在溫州市的柳市鎮,等等。產業集群的結構和組織特征

(1)產業構成以傳統產業、低附加值生產活動為主

企業生產活動按所處產業可以分為現代產業和傳統產業、高技術產業和低技術產業、資本密集型產業和勞動密集型產業、高附加價值產業和低附加價值產業等,按產出的性質還可以分為最終消費品生產、資本品生產、一般中間產品生產等,集群中大多數企業的生產活動特征決定了集群的產業構成。從產業構成和生產形式來看,目前中國的產業集群覆蓋了從紡織、制衣、五金機械等傳統產業到醫藥、電子等現代產業,既有中間產品生產也有最終產品生產,既有有形產品生產也有無形產品生產,但主要集中于傳統產業,主要依靠勞動力低廉來獲取競爭優勢,高技術產業集群和資本與技術結合型產業集群的發育還非常滯后(錢平凡,2003)。雖然產業集群集中分布在第二產業,特別是制造業,但大部分還只是集中在輕工產業領域,化纖紡織、絲綢紡織、制衣、制鞋、塑料、汽摩配件、五金制品等是出現產業集群較多的幾個產業。大多數集群的產品為最終消費品,其中與居民生活緊密相關的紡織產業集群數量最多、分布最廣。在重工業領域,只有交通運輸設備產業集群的特點比較明顯,而在其他大中型機械設備制造業和能源行業中,產業集群則出現較少。高新技術產業集群主要分布在幾個高科技園區,規模數量十分有限。少數電子信息等高科技產業集群主要集中于北京、上海、廣東、江蘇等個別地區。

從產品價值鏈的角度看,目前我國各地的產業集群大都呈現出一種“中間大、兩頭小”的菱形組織結構,即贏利較少的生產制造環節能力較強,而利潤豐厚的研發、設計以及市場營銷、品牌等環節較弱。這說明,目前我國產業集群的競爭優勢還局限于中低檔生產制造環節,仍處于產品價值鏈的低端部分。由于眾多的小企業在生產制造環節過度競爭,靠產品數量多和價格低取勝,由此導致利潤攤薄,大量企業處于微利甚至虧損的邊緣。隨著大規模產業集聚造成的要素成本上升,如土地價格和勞動力工資的上漲以及各種優惠政策的到期,很容易促使現有集群內企業大規模向外遷移。

(2)組織結構以非國有中小企業為主

從產業組織結構看,中國的產業集群幾乎全部是中小企業群生型,而沒有像美國和日本那樣形成許多大中小企業共生型產業集群。中國產業集群中除極少數為較大型企業外,絕大多數都是中小企業,而且大部分為個體、私營企業。在廣東珠三角產業集群和浙江省產業集群中,由于這些產業集群形成之初的企業投資基本上來源于外資與本地私人資金,決定了這些集群內的企業基本上都是由非公有制企業構成。據統計,截止2001年底,東莞市擁有各類紡織服裝企業6523家,其中“三來一補”企業1210家,三資企業1622家,民營企業4660家。浙江省總人口4600萬,平均每27個人當中,就有1個個體、私營企業(吳德進,2005)。作為浙江產業集群的發源地溫州市,原本就沒幾家國有企業,產業集群內的國有企業更是不到千分之一。在中關村科技園區,國有和集體企業所占比例已從1990年的78%下降到2000年的17%。這主要是中國改革的路徑造成的:中國的國有大型企業改革比較滯后,而非國有經濟以中小企業為主,因而以“大而全”組織模式為主的中國大型企業基本上難以形成帶動中小企業共同發展的集群核心。

上一篇:產業集群的生命周期研究

下一篇:產業集群形成的驅動因素與分類